Dalam lanskap perpajakan Indonesia yang baru dengan implementasi Core Tax Administration System (CTAS), administrasi pajak penghasilan karyawan mengalami modernisasi signifikan. Salah satu dokumen terpenting bagi pegawai tetap adalah Formulir BP-A1. Formulir ini adalah evolusi dari Formulir 1721-A1 yang selama bertahun-tahun dikenal sebagai "tiket" bagi karyawan untuk melaporkan Surat Pemberitahuan (SPT) Tahunan Orang Pribadi.

Artikel ini akan membedah anatomi BP-A1, perbedaannya dengan formulir lama, serta panduan spesifik bagi karyawan tentang angka mana yang harus dikutip ke dalam SPT Tahunan mereka.

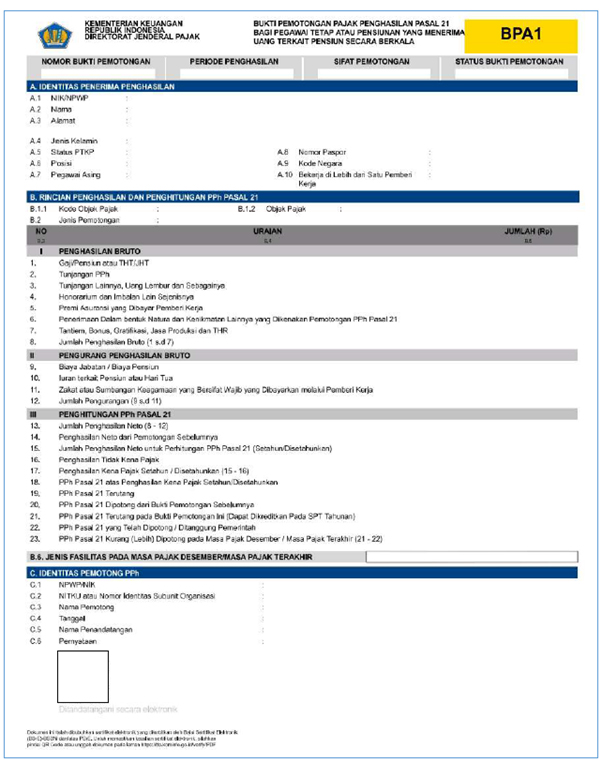

Formulir BP-A1 (Bukti Pemotongan PPh Pasal 21 bagi Pegawai Tetap atau Pensiunan yang Menerima Uang terkait Pensiun secara Berkala) adalah dokumen yang dibuat oleh pemberi kerja khusus pada Masa Pajak Terakhir.

Masa Pajak Terakhir didefinisikan sebagai:

Berbeda dengan formulir bulanan (BPMP/L-IA) yang menggunakan Tarif Efektif Rata-Rata (TER), perhitungan pajak dalam BP-A1 kembali menggunakan tarif progresif Pasal 17 UU PPh atas penghasilan neto setahun, dikurangi Penghasilan Tidak Kena Pajak (PTKP).

Berdasarkan Lampiran PER-11/PJ/2025, formulir ini terdiri dari beberapa segmen krusial:

Memuat NIK/NPWP, Nama, Alamat, Status PTKP (K/TK/HB), dan status Pegawai Asing. Validitas NIK menjadi sangat vital karena sistem pre-fill data pajak akan berbasis pada identitas tunggal ini.

Di sini terekam seluruh komponen penghasilan selama setahun (atau selama masa kerja). Perubahan signifikan di era ini adalah masuknya komponen Natura dan/atau Kenikmatan (Baris 6) sebagai penambah penghasilan bruto yang dikenakan pajak. Selain itu, terdapat baris khusus untuk Zakat/Sumbangan Keagamaan wajib yang dibayar melalui pemberi kerja sebagai pengurang penghasilan.

Ini adalah jantung dari formulir BP-A1. Bagian ini merangkum:

Bagi pegawai, BP-A1 bukan sekadar arsip. Dokumen ini adalah dasar pengisian SPT Tahunan PPh Orang Pribadi (Formulir 1770 S atau 1770 SS). Dalam sistem Core Tax, data dari BP-A1 yang diterbitkan perusahaan akan secara otomatis muncul (pre-populated) dalam konsep SPT Tahunan pegawai di akun DJP mereka.

Namun, pegawai tetap perlu memverifikasi angka-angka tersebut. Berikut adalah tiga angka kunci dari BP-A1 yang harus diperhatikan atau disalin ke dalam SPT Tahunan:

Di era Core Tax, pemberi kerja tidak lagi wajib mencetak kertas secara fisik. Jika BP-A1 telah diterbitkan di sistem Coretax, dokumen tersebut dianggap telah disampaikan kepada pegawai melalui menu "Dokumen Saya" di akun Coretax masing-masing pegawai. Namun, perusahaan tetap wajib memberikannya paling lambat 1 bulan setelah masa pajak berakhir (biasanya akhir Januari tahun berikutnya).

BP-A1 adalah dokumen validasi final atas kewajiban pajak karyawan selama satu tahun. Akurasi data di dalamnya—mulai dari penghasilan natura hingga status PTKP—akan menentukan apakah SPT Tahunan pegawai berstatus Nihil, Kurang Bayar, atau Lebih Bayar. Pegawai wajib memastikan angka pada Baris 21 (PPh Terutang) diisikan dengan benar sebagai kredit pajak di SPT Tahunan mereka untuk menghindari pembayaran pajak ganda.

- Transfer Pricing Specialist UK-ADIT")

tpc.consulting

tpc.consulting  tpc.consulting

tpc.consulting  info@taxindo.co.id

info@taxindo.co.id