Dalam kerangka dokumentasi Transfer Pricing tiga tingkat (three-tiered approach), Laporan per Negara (CbCR) merupakan dokumen yang memberikan gambaran global mengenai alokasi penghasilan, pajak yang dibayar, dan aktivitas ekonomi suatu grup usaha.

Berbeda dengan Master File dan Local File yang bersifat transaksional dan naratif, CbCR bersifat agregat dan kuantitatif. Berikut adalah rincian kewajiban, teknis pengisian, dan studi kasus pelaporannya.

Kewajiban penyampaian CbCR dibagi menjadi dua kategori utama berdasarkan Pasal 16 PMK 172/2023:

Wajib Pajak dalam negeri yang berkedudukan sebagai Entitas Induk (Parent Entity) dari suatu Grup Usaha wajib menyampaikan CbCR jika memiliki Peredaran Bruto Konsolidasi pada Tahun Pajak sebelum Tahun Pajak yang dilaporkan paling sedikit Rp11.000.000.000.000,00 (sebelas triliun rupiah).

Wajib Pajak dalam negeri yang bukan Entitas Induk (hanya anggota grup/entitas konstituen) wajib menyampaikan CbCR jika Entitas Induknya berada di luar negeri dan memenuhi salah satu kondisi berikut:

Seluruh Wajib Pajak badan dalam negeri yang merupakan anggota Grup Usaha (baik itu Induk maupun Anak Perusahaan) WAJIB menyampaikan Notifikasi ke DJP secara online melalui akun coretax. Notifikasi ini berfungsi untuk memberitahukan kepada DJP siapa entitas dalam grup yang bertanggung jawab menyampaikan CbCR (apakah PT lokal tersebut, atau induk di luar negeri).

Jadwal CbCR berbeda dengan Master File dan Local File:

Berikut adalah ilustrasi resmi penerapan ambang batas (threshold) CbCR berdasarkan Lampiran Huruf A Angka 3 PMK 172/2023:

PT GHI adalah perusahaan Indonesia yang merupakan Entitas Induk dari Grup Usaha. Tahun buku 1 Jan - 31 Des.

Data Peredaran Bruto Konsolidasi:

| Tahun Pajak CbCR | Dasar Penentuan (Omzet Thn Sebelumnya) | Nilai Omzet | Keputusan | Deadline Lapor |

|---|---|---|---|---|

| 2019 | Omzet Tahun 2018 | Rp12 Triliun | WAJIB (> Rp11 T) | 31 Des 2020 |

| 2020 | Omzet Tahun 2019 | Rp10 Triliun | TIDAK WAJIB (< Rp11 T) | - |

| 2021 | Omzet Tahun 2020 | Rp13 Triliun | WAJIB (> Rp11 T) | 31 Des 2022 |

Kesimpulan: Penentuan kewajiban CbCR selalu melihat omzet konsolidasi tahun sebelumnya (preceding year), bukan tahun berjalan.

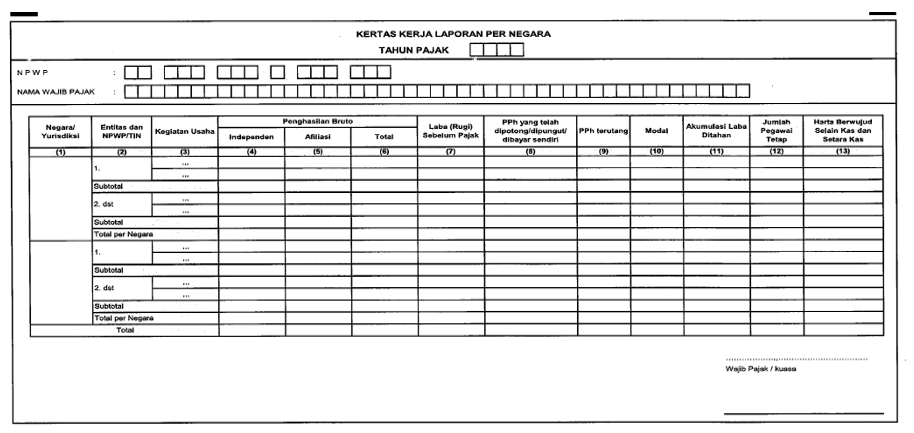

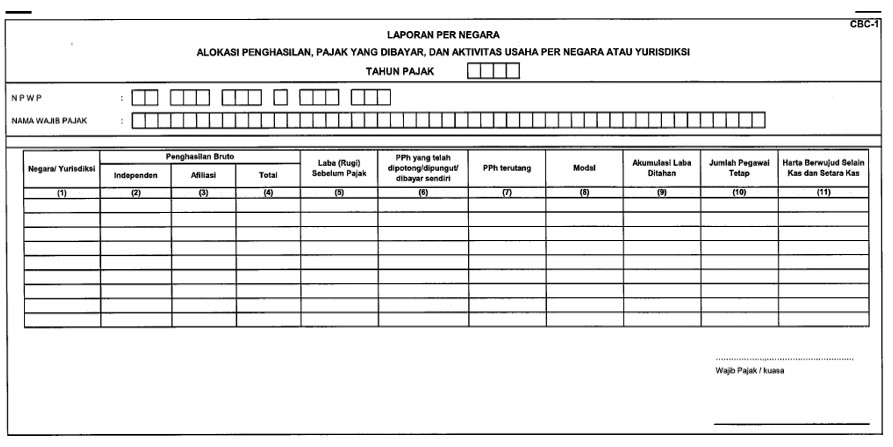

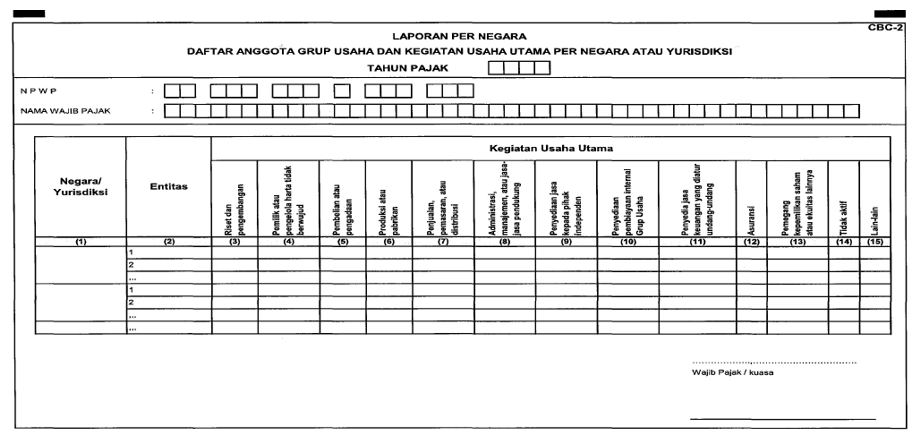

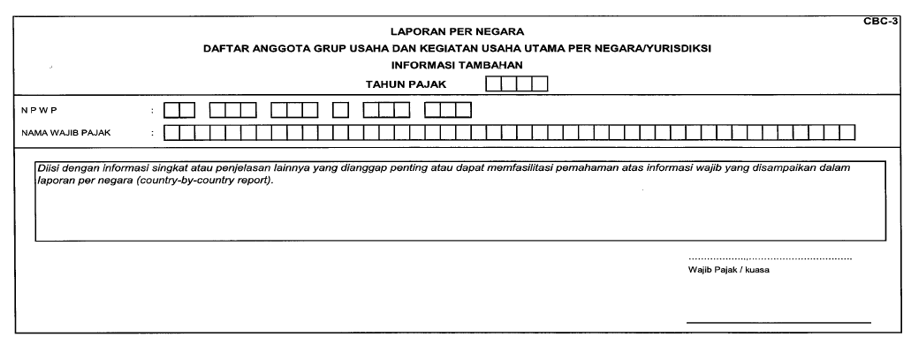

Berdasarkan Pasal 31 dan Lampiran PMK 172/2023, CbCR terdiri dari Kertas Kerja dan tiga formulir utama yang harus diisi tanpa desimal untuk nilai mata uang:

Wajib Pajak harus menyusun kertas kerja terlebih dahulu yang memuat rincian per entitas konstituen sebelum diagregasi.

Menyajikan data agregat (gabungan) seluruh entitas per negara/yurisdiksi:

Memuat daftar nama seluruh anggota grup usaha yang dikelompokkan per negara domisili pajak, serta mencentang jenis kegiatan usaha utamanya (misal: R&D, Manufaktur, Penjualan, Jasa, Holding, dll).

Isian naratif untuk memberikan penjelasan penting, seperti sumber data yang digunakan (konsolidasi/statutory), asumsi kurs, atau penjelasan kegiatan usaha "Lain-lain".

Apakah Perusahaan Saya Wajib Membuat Transfer Pricing Document?

- Transfer Pricing Specialist UK-ADIT")

tpc.consulting

tpc.consulting  tpc.consulting

tpc.consulting  info@taxindo.co.id

info@taxindo.co.id