Laporan per Negara (CbCR) adalah salah satu dokumen transfer pricing yang paling kompleks karena menuntut transparansi global. Berbeda dengan Master File dan Local File yang bersifat naratif dan transaksional, CbCR bersifat agregat dan kuantitatif.

Berdasarkan Pasal 31 PMK 172/2023, CbCR wajib diselenggarakan berdasarkan data dan informasi yang tersedia sampai dengan akhir Tahun Pajak. Sebelum menyusun CbCR final dalam format XML, Wajib Pajak wajib menyusun Kertas Kerja (Working Paper) terlebih dahulu.

Berikut adalah rincian bentuk dan isi CbCR yang terdiri dari tiga bagian utama sebagaimana diatur dalam Lampiran PMK 172/2023.

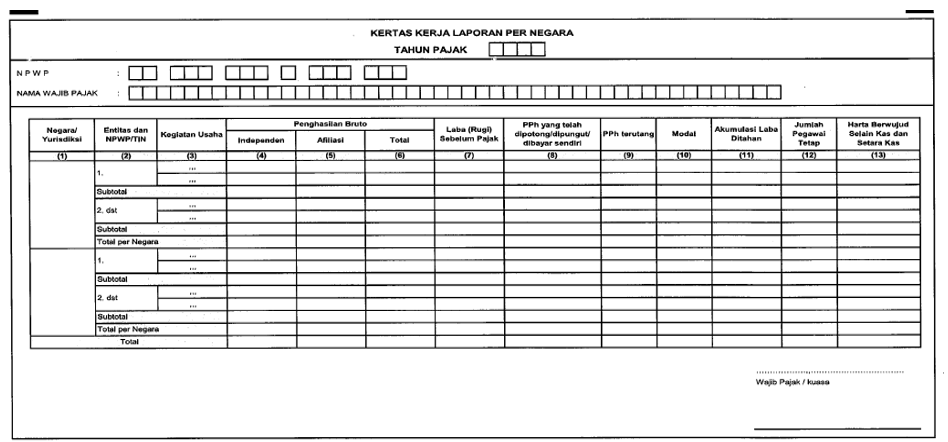

Kertas Kerja Laporan per Negara (Lampiran Huruf H)

Sebelum mengisi formulir utama, Wajib Pajak harus menyusun Kertas Kerja. Dokumen ini adalah "dapur" dari CbCR.

Fungsi: Mengompilasi data mentah dari setiap entitas konstituen sebelum diagregasi per negara dalam Formulir CBC-1.

Isi Kertas Kerja: Memuat rincian per entitas mengenai:

- Nama Entitas dan TIN (Tax Identification Number).

- Kegiatan Usaha Utama (menggunakan kode huruf A s.d. M).

- Penghasilan Bruto (Pihak Independen, Afiliasi, dan Total).

- Laba/Rugi Sebelum Pajak.

- PPh yang telah dipotong/dipungut/dibayar sendiri.

- PPh Terutang.

- Modal dan Akumulasi Laba Ditahan.

- Jumlah Pegawai Tetap.

- Harta Berwujud (selain kas).

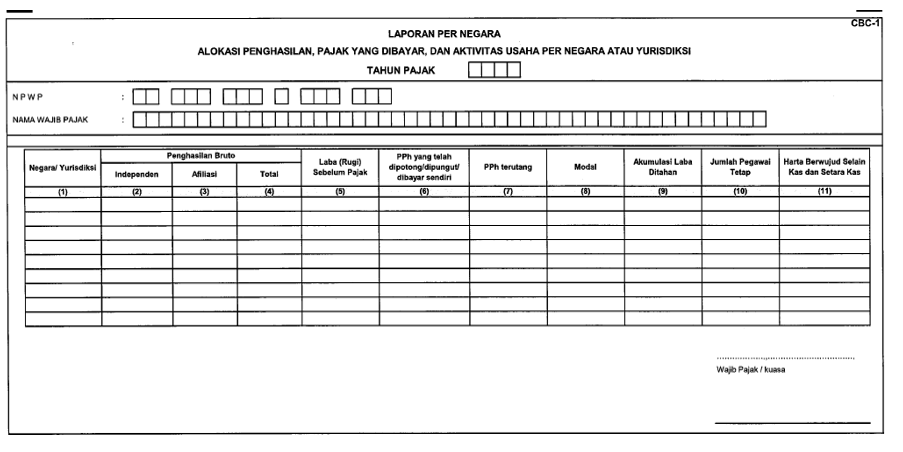

Formulir CBC-1: Alokasi Penghasilan, Pajak, dan Aktivitas Usaha (Lampiran Huruf F)

Ini adalah formulir utama yang menyajikan data agregat (gabungan) seluruh entitas konstituen dalam satu negara/yurisdiksi. Data tidak ditampilkan per perusahaan, melainkan per negara.

Kolom-kolom dalam CBC-1:

- Negara/Yurisdiksi: Daftar semua negara tempat anggota grup berdomisili.

o Catatan: Jika ada anggota grup yang tidak memiliki domisili pajak di negara manapun, digabungkan dalam baris "NON-TAX RESIDENT".

- Penghasilan Bruto (Revenues):

- Independen: Penjualan/pendapatan dari pihak ketiga.

- Afiliasi: Penjualan/pendapatan antar anggota grup (intercompany).

- Total: Penjumlahan keduanya.

- Pengecualian: Tidak termasuk pembayaran dari pihak afiliasi yang diperlakukan sebagai dividen di negara pembayar.

- Laba (Rugi) Sebelum Pajak: Termasuk semua pos pendapatan dan beban luar biasa (extraordinary items).

- PPh yang Telah Dipotong/Dipungut/Dibayar Sendiri (Cash Basis): Jumlah pajak yang secara nyata dibayarkan (uang keluar) pada tahun tersebut, termasuk pajak yang dibayar di negara lain (misal: PPh Pasal 26 yang dipotong negara sumber).

- PPh Terutang (Accrued): Beban pajak kini (current tax expense) atas laba tahun berjalan. Tidak termasuk pajak tangguhan (deferred tax) atau pencadangan utang pajak yang belum pasti.

- Modal (Stated Capital) & Akumulasi Laba Ditahan: Modal dan laba ditahan dari seluruh entitas di negara tersebut.

- Jumlah Pegawai Tetap: Jumlah karyawan purna waktu (Full Time Equivalent). Kontraktor independen yang berpartisipasi dalam kegiatan operasi sehari-hari dapat dihitung sebagai pegawai.

- Harta Berwujud: Nilai buku bersih aset berwujud. Tidak termasuk kas, setara kas, dan harta tidak berwujud (intangibles).

Aturan Penulisan Angka (Penting):

Berdasarkan petunjuk pengisian Lampiran Huruf F, pengisian nilai mata uang tidak boleh menggunakan desimal.

| Kategori |

Contoh Salah |

Contoh Benar |

| Nilai Besar |

10.000.000,00 |

10.000.000 |

| Nilai Kecil/Desimal |

125,50 |

125 (dibulatkan) |

Formulir CBC-2: Daftar Anggota Grup Usaha dan Kegiatan Usaha Utama (Lampiran Huruf G)

Formulir ini memberikan konteks "siapa melakukan apa" di setiap negara.

Isi CBC-2:

- Negara/Yurisdiksi: Sama seperti urutan di CBC-1.

- Nama Entitas: Mendaftar setiap nama perusahaan/entitas yang berdomisili di negara tersebut.

o Khusus: Jika domisili pajak (tax resident) berbeda dengan tempat pendirian hukum, negara tempat pendirian harus ditulis setelah nama entitas.

- Kegiatan Usaha Utama: Wajib Pajak harus memberikan tanda centang (✓) pada kolom kegiatan usaha yang relevan untuk setiap entitas. Pilihan kegiatan meliputi:

A. Riset dan Pengembangan (R&D).

B. Pemilik atau Pengelola Harta Tidak Berwujud (IP Owner).

C. Pembelian/Pengadaan.

D. Produksi/Pabrikan.

E. Penjualan, Pemasaran, Distribusi.

F. Administrasi/Manajemen.

G. Jasa Keuangan/Asuransi.

H. Pemegang Saham (Holding).

I. Tidak Aktif (Dormant).

Formulir CBC-3: Informasi Tambahan (Lampiran Huruf G)

Ini adalah formulir isian bebas (naratif) yang digunakan untuk memberikan penjelasan penting yang tidak tertampung di CBC-1 atau CBC-2.

Contoh Informasi yang Wajib Diisi di CBC-3:

•

Sumber data yang digunakan (misalnya: apakah menggunakan Laporan Keuangan Konsolidasi, Laporan Keuangan Statutory masing-masing entitas, atau Laporan Manajemen Internal).

•

Mata uang pelaporan yang digunakan.

•

Kurs yang digunakan untuk konversi jika data asli dalam mata uang berbeda.

•

Penjelasan singkat jika ada perubahan sumber data dari tahun sebelumnya (misal: tahun lalu pakai data konsolidasi, tahun ini pakai data statutory).

•

Penjelasan mengenai kegiatan usaha "Lain-lain" jika di CBC-2 mencentang kolom "Lain-lain".

Format dan Bahasa Pelaporan

• Format Digital:

Laporan per Negara (dan Notifikasi) wajib disampaikan secara elektronik dalam format XML (extensible markup language) melalui akun coretax.

• Bahasa:

Dokumen TP, termasuk CbCR, wajib dibuat dalam Bahasa Indonesia. Jika Wajib Pajak memiliki izin pembukuan dalam bahasa asing, dokumen dapat dibuat dalam bahasa asing tersebut namun harus disertai terjemahan Bahasa Indonesia.

Referensi

Kementerian Keuangan Republik Indonesia. (2023). Peraturan Menteri Keuangan Nomor 172 Tahun 2023 tentang Penerapan Prinsip Kewajaran dan Kelaziman Usaha dalam Transaksi yang Dipengaruhi Hubungan Istimewa.

- Transfer Pricing Specialist UK-ADIT")

tpc.consulting

tpc.consulting  tpc.consulting

tpc.consulting  info@taxindo.co.id

info@taxindo.co.id