Salah satu perubahan signifikan dalam administrasi Transfer Pricing (TP) di Indonesia adalah kewajiban formil untuk melampirkan Ikhtisar Dokumen Induk dan Dokumen Lokal pada saat penyampaian SPT Tahunan Pajak Penghasilan Badan. Dokumen ini bukan sekadar formalitas, melainkan pernyataan hukum dari Wajib Pajak bahwa mereka telah menyelenggarakan TP Documentation (TP Doc) secara tepat waktu.

Sebelum mengisi, pastikan Anda memang diwajibkan membuat TP Doc. Berdasarkan Pasal 16 ayat (2) dan (3) PMK 172/2023, Wajib Pajak wajib menyelenggarakan Master File dan Local File jika memenuhi salah satu kriteria tahun lalu, seperti peredaran bruto > Rp50 Miliar atau transaksi afiliasi barang > Rp20 Miliar.

Jika Anda wajib membuat TP Doc, maka Anda wajib membuat Ikhtisar dan melampirkannya di SPT Tahunan PPh Badan tahun pajak yang bersangkutan.

Penting:

Dokumen TP (Master File & Local File) harus sudah tersedia paling lama 4 (empat) bulan setelah akhir tahun pajak. Tanggal ketersediaan inilah yang nanti akan menjadi kunci dalam pengisian Ikhtisar.

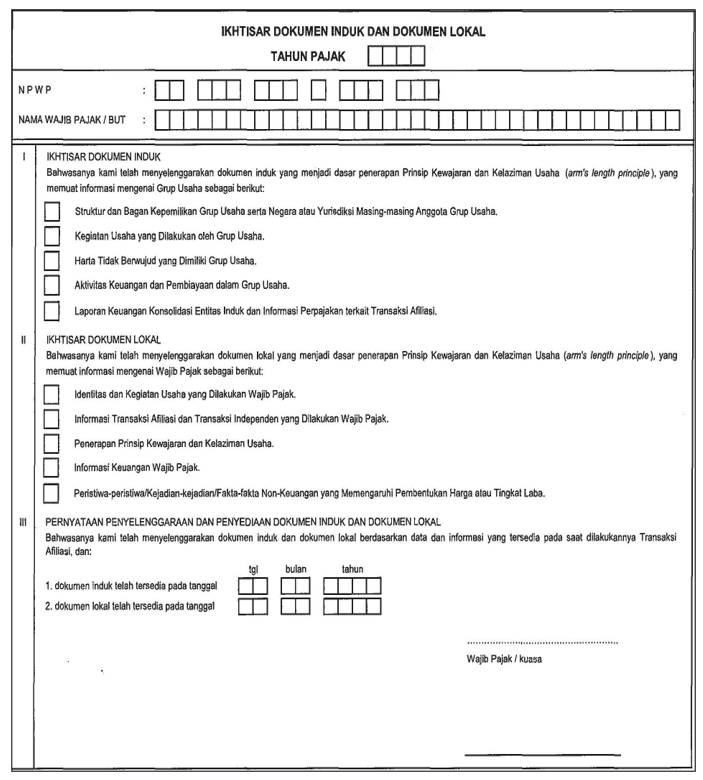

Formulir Ikhtisar terdiri dari empat bagian utama. Berikut adalah cara pengisiannya berdasarkan Lampiran Huruf B PMK 172/2023:

Pada bagian atas formulir, isikan data administratif dasar:

Bagian ini berupa daftar periksa (checklist) yang menyatakan bahwa Master File Anda memuat informasi standar yang diwajibkan. Anda harus memberikan tanda centang (✓) pada kotak yang tersedia untuk setiap poin berikut:

Catatan: Jika Anda tidak mencentang salah satu kotak, ini bisa menjadi indikasi bahwa TP Doc Anda tidak lengkap (cacat formil).

Sama seperti Bagian I, ini adalah checklist untuk Local File. Anda wajib mencentang (✓) kotak-kotak berikut:

Ini adalah bagian paling kritis. Anda diminta mengisi pernyataan: "Bahwasanya kami telah menyelenggarakan dokumen induk dan dokumen lokal berdasarkan data dan informasi yang tersedia pada saat dilakukannya Transaksi Afiliasi..."

Anda harus mengisi dua tanggal spesifik:

Tanggal yang diisi di sini harus menunjukkan bahwa dokumen telah tersedia paling lambat 4 bulan setelah akhir tahun pajak.

Contoh:

Jika tutup buku 31 Desember 2023, maka tanggal ketersediaan maksimal adalah 30 April 2024.

Jika Anda mengisi tanggal di luar batas waktu tersebut (misalnya 1 Juni 2024), Anda secara tidak langsung mengakui bahwa TP Doc Anda terlambat ("tidak tersedia pada waktunya"). Hal ini berisiko membuat TP Doc Anda dianggap tidak memenuhi ketentuan formal, sehingga DJP berwenang menetapkan pajak secara jabatan tanpa mempertimbangkan analisis dalam TP Doc Anda.

Formulir harus ditandatangani oleh pengurus perusahaan atau kuasa Wajib Pajak, lengkap dengan:

Saat ini, pelaporan SPT Tahunan PPh Badan umumnya dilakukan melalui coretax. Ikhtisar ini biasanya tidak diinput langsung ke dalam form elektronik SPT (Induk), melainkan diunggah sebagai lampiran.

Pengisian Ikhtisar Master File dan Local File adalah jembatan vital antara kepatuhan TP dan pelaporan SPT. Pastikan:

Kementerian Keuangan Republik Indonesia. (2023). Peraturan Menteri Keuangan Nomor 172 Tahun 2023 tentang Penerapan Prinsip Kewajaran dan Kelaziman Usaha dalam Transaksi yang Dipengaruhi Hubungan Istimewa.

Apakah Perusahaan Saya Wajib Membuat Transfer Pricing Document?

- Transfer Pricing Specialist UK-ADIT")

tpc.consulting

tpc.consulting  tpc.consulting

tpc.consulting  info@taxindo.co.id

info@taxindo.co.id