Dalam lanskap perpajakan internasional dan transfer pricing, transparansi adalah kunci. Salah satu instrumen utama transparansi tersebut adalah Laporan per Negara (CbCR). Namun, sebelum sebuah grup usaha menyampaikan CbCR, terdapat kewajiban administratif yang sering kali terlewat tetapi sangat krusial: Notifikasi CbCR.

Peraturan Menteri Keuangan Nomor 172 Tahun 2023 (PMK 172/2023) telah mempertegas dan mengonsolidasi aturan mengenai hal ini. Notifikasi ini berfungsi sebagai pemberitahuan resmi kepada otoritas pajak mengenai entitas mana yang bertanggung jawab melaporkan CbCR untuk grup usaha tersebut.

Notifikasi CbCR adalah pemberitahuan yang disampaikan oleh Wajib Pajak badan ke Direktorat Jenderal Pajak (DJP) yang menyatakan status kewajiban mereka dalam grup usaha multinasional—apakah mereka memiliki kewajiban untuk menyampaikan CbCR atau tidak, serta mengidentifikasi siapa Entitas Induk (Ultimate Parent Entity) dari grup tersebut.

Berdasarkan Pasal 23 ayat (1) PMK 172/2023, Wajib Pajak dalam negeri yang merupakan anggota Grup Usaha atau yang memiliki Transaksi Afiliasi yang tercakup dalam laporan per negara wajib menyampaikan notifikasi ke DJP.

Penting untuk dicatat: Meskipun Wajib Pajak mungkin tidak wajib menyampaikan dokumen CbCR (misalnya karena bukan Entitas Induk), mereka tetap wajib menyampaikan Notifikasi CbCR untuk memberitahu DJP mengenai identitas Entitas Induk mereka dan di negara mana CbCR tersebut akan dilaporkan.

Notifikasi CbCR wajib disampaikan kepada DJP dalam batas waktu paling lama 12 (dua belas) bulan setelah akhir Tahun Pajak.

Contoh: Jika tahun pajak berakhir pada 31 Desember 2023, maka Notifikasi CbCR wajib disampaikan paling lambat 31 Desember 2024.

Penyampaian dilakukan secara elektronik melalui Portal Wajib Pajak (Coretax). Jika Wajib Pajak juga memiliki kewajiban menyampaikan dokumen CbCR (sebagai Entitas Induk atau Surrogate), maka penyampaian CbCR dilakukan bersamaan dengan penyampaian notifikasi tersebut di portal yang sama. Setelah berhasil, Wajib Pajak akan menerima Tanda Terima elektronik.

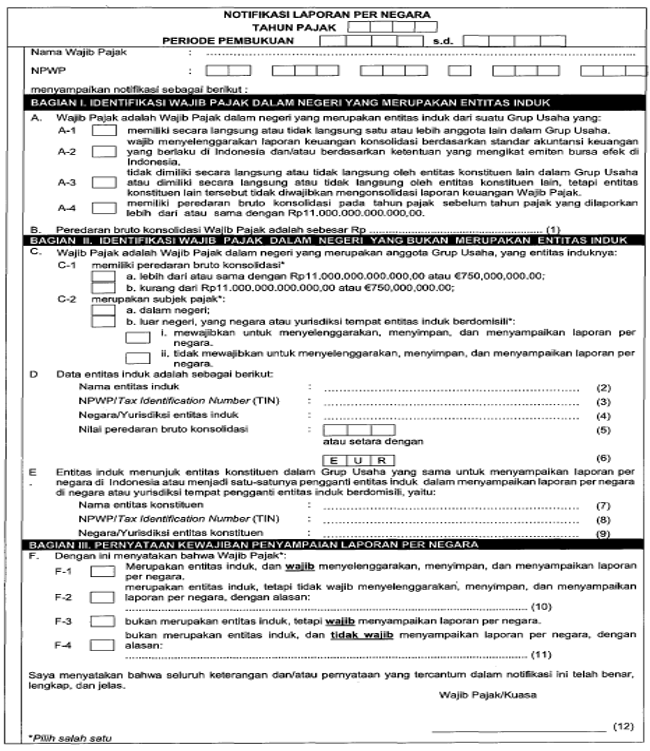

Format notifikasi diatur secara spesifik dalam Lampiran Huruf C PMK 172/2023. Berikut adalah panduan pengisian per bagian:

Bagian ini diisi JIKA Wajib Pajak pelapor adalah Entitas Induk (Ultimate Parent Entity/UPE) dari Grup Usaha. Centang kotak yang sesuai (A-1 s.d A-4) jika memenuhi kriteria berikut:

Jika Wajib Pajak mencentang bagian ini, artinya Wajib Pajak menyatakan diri sebagai UPE dan wajib menyampaikan dokumen CbCR lengkap, bukan hanya notifikasi.

Bagian ini diisi oleh Wajib Pajak dalam negeri (termasuk BUT) yang bukan merupakan Entitas Induk. Ini adalah skenario yang paling umum bagi anak perusahaan MNE di Indonesia.

Ini adalah bagian krusial untuk menentukan status akhir kewajiban Wajib Pajak. Pilih satu dari empat opsi (F-1 s.d F-4):

Kondisi Local Filing: Terjadi jika UPE di luar negeri tidak mewajibkan CbCR, tidak ada pertukaran informasi (AEoI) dengan Indonesia, atau gagal tukar informasi.

Ini adalah opsi yang paling sering dipilih oleh anak perusahaan MNE di Indonesia. Wajib mengisi alasan, contoh: "CbCR disampaikan oleh Entitas Induk di [Nama Negara]".

Bagi Wajib Pajak Dalam Negeri yang berstatus sebagai Entitas Induk (UPE) dan telah mendapatkan izin Menteri Keuangan untuk menyelenggarakan pembukuan dengan menggunakan bahasa asing dan mata uang selain Rupiah (misalnya USD), terdapat aturan khusus dalam menghitung apakah peredaran bruto konsolidasi telah melewati ambang batas Rp11.000.000.000.000,00 (sebelas triliun rupiah).

Berdasarkan Pasal 16 ayat (8) PMK 172 Tahun 2023, konversi nilai peredaran bruto ke dalam Rupiah harus menggunakan: Nilai kurs yang ditetapkan oleh Menteri Keuangan (Kurs KMK) untuk penghitungan pajak pada akhir Tahun Pajak yang bersangkutan.

Skenario:

Perhitungan:

USD 750,000,000 x Rp15.400 = Rp11.550.000.000.000

Kesimpulan: Hasil konversi adalah Rp11,55 Triliun. Maka:

Apakah ada sanksi jika lupa lapor Notifikasi CbCR? Ya. Pasal 28 PMK 172/2023 menegaskan bahwa Wajib Pajak yang tidak memenuhi kewajiban penyampaian notifikasi (Pasal 23) dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan. Kegagalan ini juga dapat memicu analisis risiko DJP dan pemeriksaan pajak lebih lanjut.

Notifikasi CbCR adalah pintu gerbang kepatuhan transfer pricing. Pastikan Anda mengidentifikasi dengan benar:

Kementerian Keuangan Republik Indonesia. (2023). Peraturan Menteri Keuangan Nomor 172 Tahun 2023 tentang Penerapan Prinsip Kewajaran dan Kelaziman Usaha dalam Transaksi yang Dipengaruhi Hubungan Istimewa.

Apakah Perusahaan Saya Wajib Membuat Transfer Pricing Document?

- Transfer Pricing Specialist UK-ADIT")

tpc.consulting

tpc.consulting  tpc.consulting

tpc.consulting  info@taxindo.co.id

info@taxindo.co.id